12.6 小结¶

时间序列分析的第一条规矩,是先承认“时间顺序本身有信息”。只要今天和昨天、上周、去年同月可能相关,我们就不能把数据随便打散。

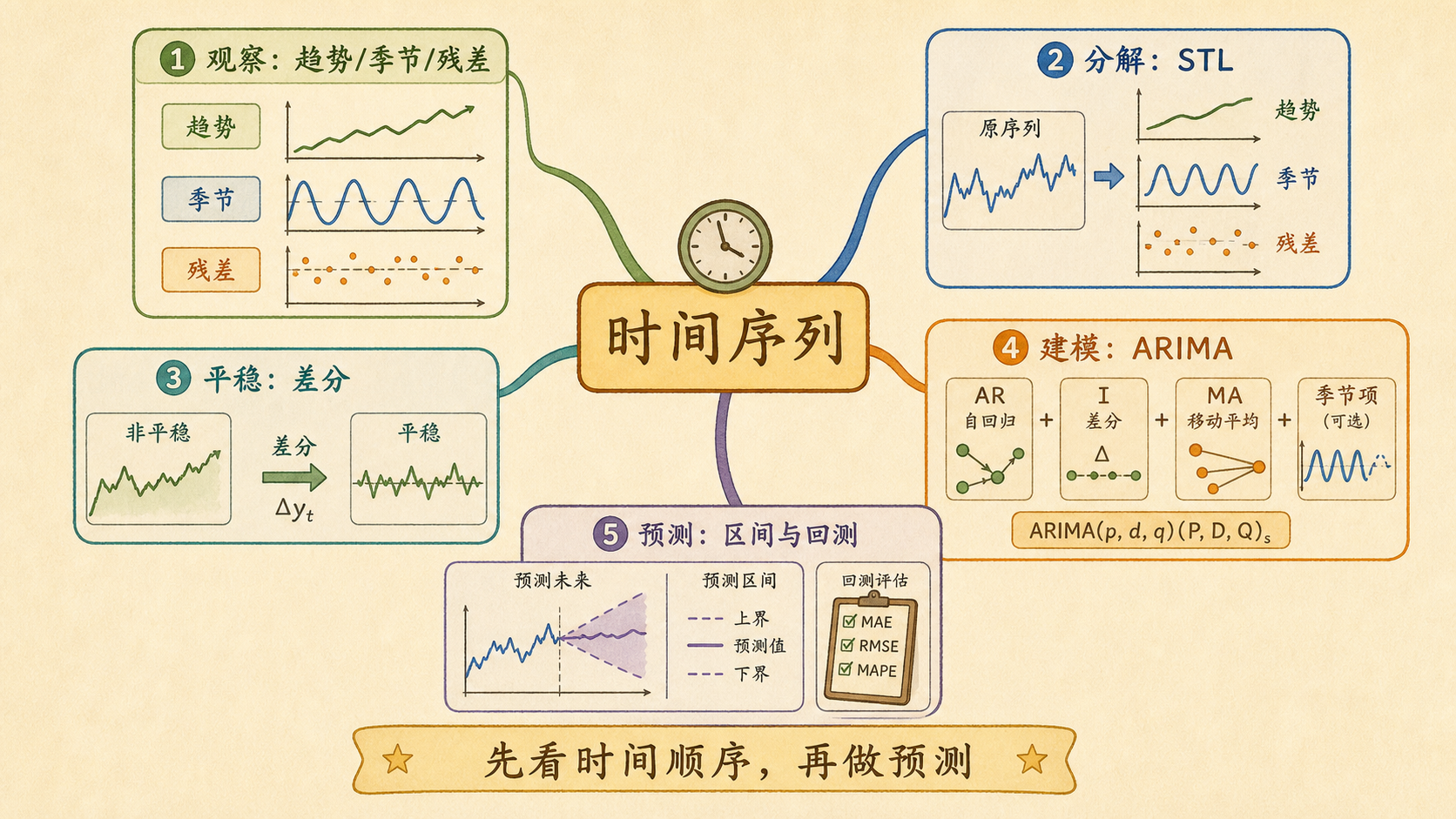

12.6.1 一条工作流¶

| 步骤 | 你在问什么 | 常用工具 |

|---|---|---|

| 观察 | 折线有没有趋势、周期、异常 | 折线图、滚动均值 |

| 分解 | 原序列里哪些是长期和周期结构 | STL、季节调整 |

| 平稳 | 规律是否随时间稳定 | ADF、KPSS、差分 |

| 建模 | 过去怎样影响现在 | ARIMA、SARIMA、ETS |

| 预测 | 未来最可能是多少,范围多宽 | 点预测、预测区间 |

| 回测 | 模型有没有真的赢过基线 | 滚动验证、MAE、RMSE |

12.6.2 常见选择¶

| 数据现象 | 优先考虑 |

|---|---|

| 趋势明显 | 趋势项、差分、ETS |

| 季节明显 | STL、季节差分、SARIMA |

| 方差随水平变大 | 取对数或 Box-Cox 变换 |

| 残差仍有自相关 | 增加 AR/MA 或季节项 |

| 只需要稳定基线 | 朴素预测、季节朴素预测 |

| 需要解释节假日或外部因素 | 加入外生变量的回归或 SARIMAX |

12.6.3 速查公式¶

| 概念 | 公式 |

|---|---|

| 加法分解 | \(y_t = T_t + S_t + R_t\) |

| 一阶差分 | \(\Delta y_t = y_t - y_{t-1}\) |

| 季节差分 | \(\Delta_s y_t = y_t - y_{t-s}\) |

| 自相关 | \(\rho_k = \operatorname{Corr}(y_t, y_{t-k})\) |

| ARIMA | \(\operatorname{ARIMA}(p,d,q)\) |

| SARIMA | \(\operatorname{SARIMA}(p,d,q)(P,D,Q)_s\) |

小率的笔记本

时间序列不是普通表格多了一列日期。

先画图,再分解;先检查平稳,再建模型;先做回测,再谈预测。

预测未来时,最重要的不是给一个看起来精确的数,而是诚实表达不确定性。

12.6.4 练习¶

- 记录自己 30 天的步数,画折线图并判断是否有周周期。

- 用一组模拟月销量做 STL 分解,解释趋势、季节和残差各代表什么。

- 比较朴素预测和季节朴素预测在同一组数据上的 MAE。

- 找一条明显上升的序列,做一阶差分后再画图,观察均值是否更稳定。